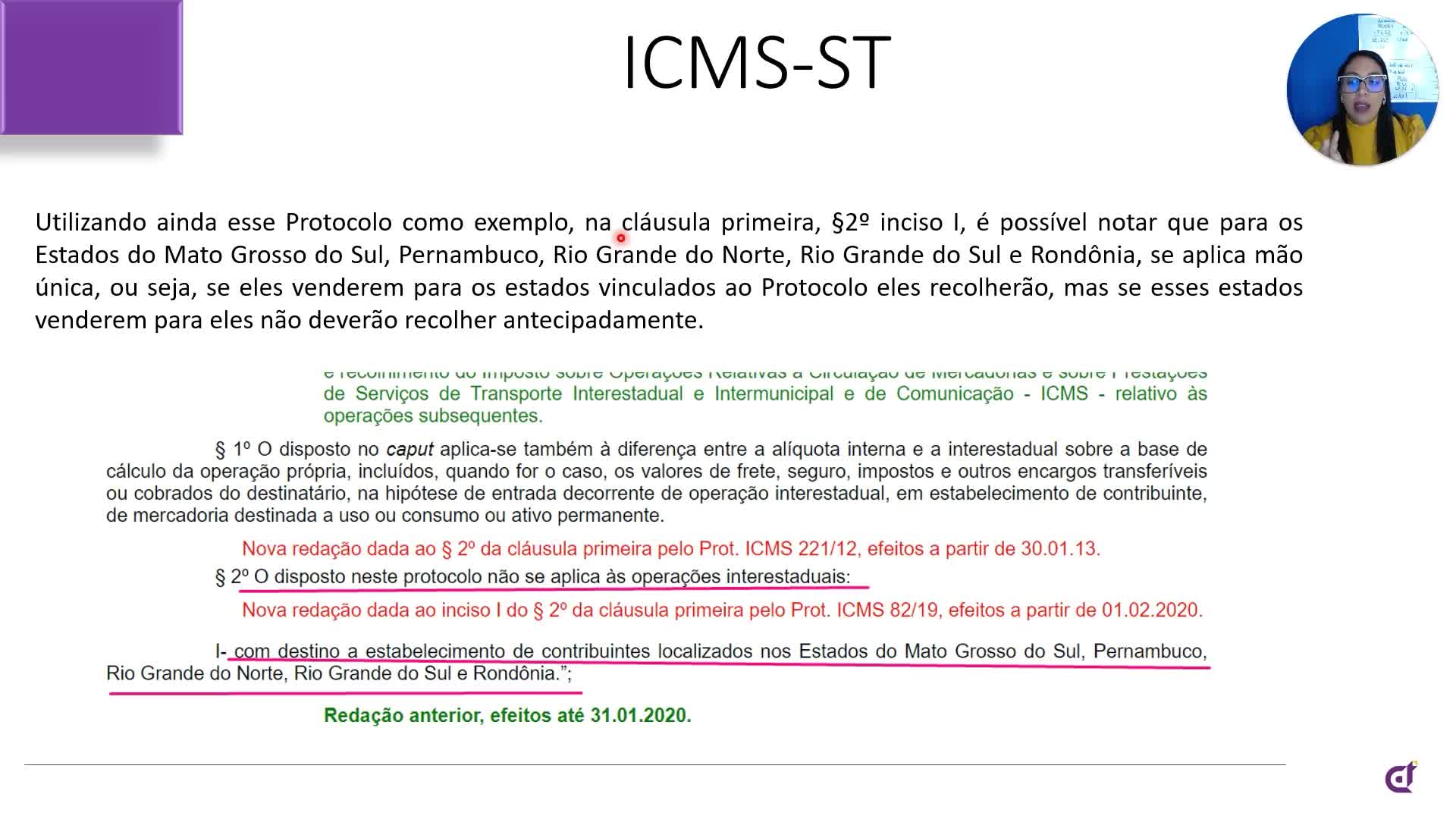

CAPTION

fala pessoal e a gente ainda que no tema do I S S eu quero trazer umoutro ponto relevante aqui pra você dominar a matéria é sobre o serviço de transporte Lembra Lá atrás que agente viu sobre o serviço de transporte que é tributado pelo I S s eaqueles que são tributados pelo I C M S Então eu quero deixar bem fixado aqui pravocês quais serviços de transporte são tributados pelo I C M s e quais não sãoEntão pra gente fazer essa classificação eu preciso primeiro entender quais são os tipos de transporte o serviçode transporte que existem Então a gente tem o serviço de transporte intra pall intermunicipal interestadual e internacional Entãodentro dessas modalidades apenas o serviço de transporte intra municipal que a gente entende dentro do município vai ser tributadopelo i s s Q n então pra vocês entenderem essa segregação porque também gera muita dúvidaem saber qual é o tipo de transporte que é tributado pelo I s S Então quando agente fala de transporte tributado pelo I s S a gente tá falando do transporte que é dentro do municípioe que ele chama transporte intra pal e o que que é um transporte dentro do município É umtransporte onde o início e o fim está dentro do município Então você tem umserviço aí ao a mercadoria tem que ser transportada Por exemplo a mercadoria né O passageiro tem queser transportado de um bairro pro outro de um setor pro outro dentro do próprio municípioEntão essas esses serviços de transporte dentro do município que a gente chama de transporte intra paleles são tributados pelo I S S Q n É muito importante a gente entendervocê que trabalha com o serviço de transporte ou você que toma o serviço de transportesaber qual o documento fiscal que você vai receber quando contratar esse tipo de serviço Então nessecaso aqui a gente pode deixar bem claro que o serviço de transporte dentro do município ele é o únicoque incide o I S S Okay Então outro ponto também que a gente vai falar sobreo serviço de transporte vai ficar bem claro que são os documentos fiscais emitidos por cadaum uma vez que o serviço de transporte in intermunicipal é aquele tributado e de competência do município Odocumento que eu vou emitir é a nota fiscal de serviços eletrônica e os demaispor não serem tributados pelo I S S e sim pelo I C M S O documento que vai seremitido é o C T e ou C T O S aí para esses serviços Okay ébom também Como eu disse anteriormente entender esses conceitos pra que eu também exija odocumento correto eh Eu já tive situações de alunos que tiveram por exemplo a contratação do serviçode transporte dentro do município e o prestador emitiu o C t E então a gente precisade ter esse conhecimento pra entender quando será tributado pelo i S S Q n E quando não E faleic aonde que eu vejo que está tributado pelo i S S q n nós temos a lei Complementarcento e dezesseis de dois mil e três que fala dos serviços que são tributadoslá você vai ver esse item e o i s e o I C MS Nós temos a Lei Kandir que fala sobre serviços de transporte interestadual intermunicipal Então nesse caso toda a legislaçãoque a gente veio falando ao longo do do do treinamento Ela vem trazendo essas eh a referência eo dispositivo legal Então o o trabalho que você vai ter é estudar essas legislaçõese circular ali aonde está sendo falado exatamente o que a gente tá falando aqui Entãoisso é um exercício que eu vou deixar pra vocês então eu já trouxe a de o dispositivo legal Agoravocê vai até ele e você vai circular aonde exatamente você está falando esse item que éfato gerador aí do tributo do I S S e também do I C M S Outro pontotambém que eu vou terminar falando aqui do i S S q n pra gente terminar essa sequência aípra entender como que funciona essa sistemática é que a lei complementar Federal ela prevê também que determinado tomador doserviço ele pode ser responsável pelo recolhimento do i s s daquele prestador Então alei complementar ela pode definir e determinar que um determinado tomador recolha o i s sdo seu prestador Então eu sou o cliente Eu contrato uma empresa de prestação de serviço eu cliente de pessoajurídica Então eu contrato um prestador de serviço uma empresa e e a legislação vaime exigir que eu recolha o imposto dele do I S S Então a gente precisa também dentro dalei federal a lei Cento e dezesseis de dois mil e três Ela vai tratar desse tema Então alei complementar ela trata dessa questão e cada legislação municipal vai regulamentar aquilo que tásendo falado na lei cento e dezesseis então o C T M do seu município ele vai regulamentar essa previsãoE quem serão os substitutos tributários Estarão definidos nessa legislação municipal Então a lei complementar federal ela prevê essaexigência e os municípios regulamentam Eh quem serão E quando a gente fala dessa responsabilidade de fazer o recolhimentoa gente tá falando da substituição tributária Por quê Porque eles serão responsáveis por recolher oimposto de outro contribuinte E a gente vai falar mais na frente sobre a substituição tributária daDO I C M S Mas existe também a substituição tributária aí do s s uma forma de evitar asonegação Então eu coloco um tomador responsável pra que ele faça o recolhimento do imposto do seu prestador e essaretenção E esse recolhimento eles têm e devem estar informados no documento fiscal aí umexemplo clássico né Eu até coloquei aqui pra você eh ver É o serviço da obra deconstrução civil o item subir Item sete ponto zero dois Quando você contrata uma empresa deconstrução civil a sua empresa contrata além né do imposto ser devido lá no local onde está sendo prestadoQuem vai fazer o recolhimento do I s s é o tomador do serviço Então o item da construção civilele também é um dos itens mais eh complexos que a gente tem o serviçode t de tributados pelo I s s porque porque o imposto é devido no local onde está sendoprestado e o imposto vai ser recolhido pelo tomador do serviço Então ele é uma bem complexa e por issoé muito importante você ter o entendimento da Lei Complementar Cento e dezesseis de dois mil e três porque éela que vai trazer as normas legais E aí eu digo mais fez a leitura da lei federal vocêvai na sua legislação municipal no seu C T M o Código Tributário do Município Na lei mais recente agente tem algumas prefeituras aí que renovou todo o Código Tributário com a lei publicando uma nova lei Eh Municipaluma lei complementar do município e que ela passa a trazer ali quem serão os substitutos tributários do IS S Então eh você que tem aí a atividade do I s s Mesmo você sendo doSimples Nacional você precisa saber quem são os substitutos tributários Por quê Porque essa substituição tributáriado I S S ela também está fora fora da do simples no sentido de que mesmo eusendo um prestador do Simples Nacional mas se eu se o meu tomador ele ésubstituto ele vai fazer a retenção mesmo eu sendo do Simples Nacional e lá no PG W essa informação temque ser repassada pra não haver uma pra não ocorrer uma bitributação Então nesse caso aqui o que eu trouxepra você é em relação ao substituto e o substituído ou seja quem é o substituto Otomador e o substituído o prestador de serviço Então isso tem que ficar bem claro A lei Complementar cento edezesseis de dois mil e três ela vai tratar desse tema e a gente precisa também descobrir eentender quem são eles na lei federal e também no meu município tem algum Uma tabela onde eu possave verificar quem são os substitutos tributários Ne necessariamente falando não temos nos municípios esse tipo detabela O que você pode ter é o próprio código tributário aonde traz de maneira clara eincisiva quem são e a cada emissão de nota fiscal Se você algumas eh alguns sistemas deprefeitura ao digitar o C n PJ daquele tomador ele já traz se ele é responsável por substituição tributáriaou não do I S S Então tem prefeituras que você já consegue no momento quetá emitindo a nota fazer essa identificação e eu já vou abrir um ponto aqui na parteprática que tem softwares Quando você não emite direto da prefeitura você emite eh de um Sóque tem o vínculo com a prefeitura algum software Eles não trazem alguns software né Eles não trazem eh essainformação automática Então aí sim você precisa de tomar cuidado porque você pode emitir a nota na horaque vai pra prefeitura Essa informação lá na prefeitura no site da prefeitura a nota sai com retenção e oseu sistema não porque você tem que parametrizado ele primeiro então é muito importante que emitiu a nota fiscaleh verifica dentro do seu portal da prefeitura se houve alguma retenção e o seu sistema fez se nãovocê tem que ir lá parametrizado aquele tomador que ele é substituto tributário que éa retenção pra que ao imprimir a nota nas próximas notas você consiga fazer a retenção corretamenteEntão a gente encerra por aqui um apanhado geral de quem são os contribuintes doI SMS do I S S do I P i E nós vamos agora falar sobre regimes tributários nósvamos terminar agora a parte do i s s Q n e vamos pra nossa próxima aula Eu esperovocê na nossa próxima aula não saia Daí deixe o seu papel e caneta do lado pra você iranotando E qualquer dúvida que você tiver você entrar em contato com a nossa equipe táokay Vamos lá então

Agencia ComVid

Agencia ComVid