CAPTION

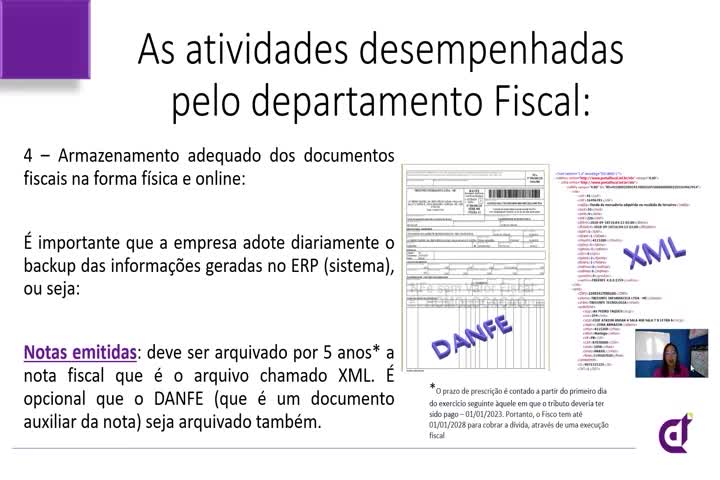

fala pessoal e agora a gente começa a entrar sobre as notas de serviços tomados e asretenções Então você que é da área do departamento fiscal você recebe aí diariamente notas de serviços né Entãovocê tem que dar entrada nessas notas pra que o financeiro possa fazer o pagamento E aívocê faz o lançamento dessas notas também O que o departamento fiscal é responsável também épor analisar se esses serviços que foram tomados a sua empresa é responsável por fazer a retenção desses impostos dessestributos Então a gente vai conhecer agora quando sofrer a retenção e quais são as empresasque são obrigadas a fazer retenção No final a gente vai ter um mapa mental onde você vai enxergar Soudo Simples Nacional eu faço retenção não faço não Eu não sou prestadora do simples eusou tomadora eu faço não faço Então a gente vai ter isso no final Mas antes de avançar lá nomapa mental a gente precisa entender o a essência e o motivo das retenções Entãoeu acho que o que melhor define essa motivação Tá lá no livro do professor Paulo PSAnual do Direito Tributário que eu trago aqui pra vocês que ele conseguiu colocar pragente de maneira bem simples o porquê das retenções Então ele traz que o legislador vem buscandoformas para combater a sonegação de tributos e um dos instrumentos encontrados tem sido a transferênciada obrigação de retenção e recolhimento de impostos e contribuições para o contribuinte que faz o pagamento dos serviços prestadosEntão como você pode ver aqui essa exigência e a motivação da retenção É pra combater o quê Pessoaloh combater a sonegação Então a essência da cobrança dos impostos retidos na nota deserviços tomados é necessariamente pra combater a sonegação Então ele transfere essa responsabilidade pra quem fazo pagamento do serviço e esse tomador é obrigado a fazer o recolhimento Então a gente pode entenderaqui que as retenções federais ela estabelece pra quem Para o tomador A obrigatoriedade Entãoolha que interessante então o tomador passa a ser o responsável pelo recolhimento de imposto que não é Nemdigo mas ele fica na condição de que a gente chama substituto tributário e aqui eu trago pravocês as normas aplicadas a essas operações Então a gente tem o Imposto de Renda e as contribuiçõesfederais temos legislações distintas para regulamentar mas temos as normas que trazem a mesma redação a mesma a mesmaexigência Vamos se dizer assim então por conta dessas normas a gente tem que acompanhar cadainstrução normativa que regulamenta essas cobranças Então as instruções lembra lá atrás que elas vêm pra dar maisclareza de como ser feito esse recolhimento Como é feita a arrecadação a data dovencimento o código da Receita Então as instruções normativas elas nos dão um norteamento mais claro do daexigência do pagamento da obrigação principal Então a gente precisa ter essas instruções salvas aí no nosso computadorpra que a gente possa ler E tá aprendendo muito mais sobre as retenções E é muito importantefalar aqui porque a gente não pode fugir desse tema que é tudo começa emsaber se a sua empresa é considerada responsável pela retenção E se os serviços contratados estão sujeitos aessa sistemática então a retenção ela começa no princípio de quê Eu sou responsável pela retenção E qualé o serviço que eu estou tomando Então a sistemática Pra ser aplicada ela tem que ter essas duas perguntasrespondidas Ficou muito bom não mas dá pra entender aqui Então vamos lá pra gente saberqual que é o serviço Se ele está sujeito a retenção vamos começar aqui dos serviços Eheu sempre tenho o melhor guia ali pra gente nos nortear Além das instruções normativas é o manualdo Imposto de Renda sobre a renda retido na fonte que é uma fonte Talvez vocês nuncaouviram falar desse guia desse manual mas ele é um norteador pra gente entender mais sobre retençãofederal Então além das instruções normativas a gente tem um manual que nos auxilia na interpretaçãoEntão eu sugiro Se você ainda não tem ele aí baixe ele aí a versão mais atualizada tambémpra estudar junto com o nosso material de aula no Macon Eu fiz o print aquide algumas telas que ele vai nos responder quais são as atividades que sofrem retençãodo imposto de renda e das contribuições Então se você abrir o manual ele vai trazerlá cinquenta e nove cinquenta e dois o código né Ah a receita do recolhimento eos e as atividades que estão relacionadas na obrigatoriedade da retenção Então o mais importante aquié você ter o entendimento de quais são as atividades que possuem a exigência da retenção Ea gente tem aqui um resumo né O ma Fon traz ali parte das instruções que a gentecitou anteriormente Ele traz ali pra você ficar mais claro a cobrança E ele traz também a alíquota e abase de cálculo Então você vai entender que as alíquotas de retenção do Imposto de rendaelas podem variar entre um por cento a um e-mail dependendo das atividades Então aqui eu fiz oNT de duas telas de perguntas que foram feitas né De manual de orientação do Macon aonde ele traz quea alíquota e a base de cálculo pra efeito de Imposto de renda é um por cento para esses serviçose um e-mail para esses aqui todos esses outra situação aqui também em relação àsretenções das contribuições aqui nós temos quem é o a impor a pessoa né que vai fazer aretenção e os serviços que são elencados na exigência além desses serviços aqui todos os serviços de profissionais que estãorelacionados aqui no parágrafo primeiro do artigo Setecentos e catorze do Rio dois mil e dezoitoentão aqui você tem dentro do Macon informações importantíssimas que vai nortear todo o nosso entendimento Entãoeu já sugiro pra você a leitura Obviamente que o Macon tem uma série de informações mas vocêvai ler os pontos principais de que maneira o manual tem um índice e agente pode ir ali estudando os pontos que mais nos interessar Aqui nós vamos tratar a regra geralque é a regra mais comum que são os serviços mais comuns que são tomados pelas empresas e a gentevai ver na prática como que funciona essas retenções Então as alíquotas aplicadas à base de cálculo elas sãonecessariamente da seguinte forma a base de cálculo corresponde à soma das alíquotas das tribu dascontribuições devidas e da alíquota do imposto de renda Então você vai aplicar a somadessas alíquotas à base de cálculo então vamos lá Então aqui a gente vai avaliar Então pravocê entender eu até dei uma melhorada no texto pra gente não confundir em hipótese alguma em relação àquestão da interpretação da norma Então a será aplicada sobre a base de cálculo asoma da as alíquotas das contribuições devidas e da alíquota do Imposto de Renda Então sobre a base de cálculoserá aplicada essas alíquotas Então se a gente for pegar aqui a soma delas é sobre esse total que agente vai aplicar sobre a base de cálculo Okay Então seguindo adiante vamos ao mapa mental aqui dasretenções federais Então de maneira bem rápida pra gente entender de uma vez por todas as retenções federais eu tenhoaqui a primeira coisa Eu preciso saber quem que é o tomador e eu preciso saber do serviçoEntão no mapa mental vai funcionar assim A primeira pergunta que eu faço é otomador É simples Nacional A primeira coisa que eu pergunto o tomador é simples nacional então vamos lá O tomadoré simples nacional agora vamos ao prestador O prestador também é simples nacional Então não sofre retençãodo imposto de renda nem da contribuição nem de PIS Cofis Então não há oque se falar em retenção O prestador não é optante pelo Simples Nacional Então nesse caso sofrerá apenas a retençãodo Imposto de Renda com base nas atividades previstas na retenção lá do artigo setecentose catorze do regulamento do Imposto de Renda Pra que esse prestador optante que não é optantepelo Simples Nacional Faça a retenção do imposto de renda E olha que interessante aqui o tomadoré do simples Então tem muitas empresas do Simples Nacional que ao tomarem certos serviçoselas são obrigadas a fazerem a retenção E muitas das vezes não é feito Ou porque o próprioprestador aqui que não é optante pelo Simples Nacional Esquece de informar na nota ou pordescuido da escrituração a nota tá falando que tem retenção E você vai lá e lançaa nota normal Então vamos pro próximo O tomador aqui não é optante pelo SimplesNacional Então é esse Aqui já é um tomador que ele não é optante pelo simples Então euvou fazer a primeira pergunta Eu não sou optante Mas o meu prestador é optante pelo Simples Nacional Se elefor não sofre essas retenções das contribuições e do imposto de renda Então a operação normal Agora se otomador ele não é optante pelo Simples Nacional e o prestador também não Aí simsofre a retenção das contribuições e do imposto de renda conforme a legislação de cadaum do tri de cada um dos tributos E aí eu venho aqui segregando em relação ao tomadorórgão público E aí a gente tem o órgão público federal e estadual municipal órgão público federal Eaí a gente entra né Em toda a cadeia autarquia fundações empresas públicas sociedades de economia mista todas essasentidades da União que ela rege direta ou indiretamente independente Se o prestador é simples nacional ou não a aretenção das contribuições e do imposto de renda inclusive sobre os bens e serviços prestados Então eu quero atédeixar bem marcadinho aqui pra vocês Vou até colocar aqui no marca texto inclusive osbens mercadorias então aqui você tem a retenção aí dos tributos bens e serviços prestados Então você tem benssão as mercadorias e os serviços prestados conforme as normas regulamentadoras Tá e aqui abaixo os órgãosestaduais a gente tem um ponto aqui que a gente precisa sempre trabalhar que é saber eh sendo prestador optantepelo Simples Nacional Oh não vai sofrer a retenção de PS nem de Cofins nem de imposto deRenda E o prestador não optante pelo Simples Nacional Ele vai sofrer a retenção do Imposto deRenda com detalhe Se o município tiver convênio para essa retenção das contribuições ele também vai reter as contribuiçõesde PIS Cofins e contribuição social Okay se não tiver convênio vai reter somente o impostode renda Então a regra é essa em relação aos órgãos da administração estadual e municipal Se oprestador for optante pelo Simples Nacional não sofre retenção federal Mas se o prestador não for optante peloSimples Nacional ele reter o Imposto de Renda mas em relação às contribuições ele vai ter queter um convênio aí o município junto com o governo pra que sofra essas retenções Então você precisa deestar alerta se existe esse convênio ou não Okay então pessoal se a gente for resumir asretenções no mapa mental a gente resumiria dessa forma E aqui nós só temos que tomar o cuidado de saberquais são as atividades que sofrem retenção ou não mas a linha do tempo pra saberse é exigido do tomador é esse recolhimento Na condição de substituto tributário a gente desenhadessa forma E aí em relação aos serviços a gente vai dentro das legislações que tratam dessas dessa situaçãopra verificar se o serviço que você tá tomando ele é ou não obrigado a fazer retenção Então outro pontotambém que a gente vai seguindo adiante aqui nas retenções que eu preciso citar pra vocêque é muito importante você entender que são regras específicas e que você tendo esse conhecimento você jánão vai perder tempo em relação a si Vai ter ou não a retenção é que o microempreendedor individual tantoele como prestador ou ele como tomador não ocorre retenção tá Então você não faz aretenção e você também não sofre retenção instituições de educação e as de assistência social semfins lucrativos Elas também estão dispensadas das retenções desde que junte a declaração aí né da empresa nos moldes quea legislação exige Então tem que preencher aí a declaração pra ter essa dispensa instituições de caráterfilantrópico Também existe também uma um outro anexo aonde trata ali da declaração aonde a empresa vai preencherpra ter a dispensa e também fica dispensada a retenção Se o valor da retenção for abaixo de dezreais foi inferior a dez reais Então se você prestou um serviço e esse serviçotá na lista de retenção o tomador é substituto ele vai ter que fazer a retenção desseserviço do imposto sobre esse serviço Só que ao calcular o imposto ele ficou abaixo de dez reais Então eletá dispensado aí da retenção do dos tributos aí das contribuições e do Imposto derenda okay exceto na hipótese de darf eletrônico efetuado por meio de C a F Caso nãoseja essa situação você fica dispensado aí da retenção E aqui eu trago um fluxogramaque foi feito pela Universidade Federal de Minas Gerais que nos ajuda a entender quandoocorre a retenção Então vamos lá Vamos começar aqui Fato gerador O fato gerador éo pagamento às pessoas jurídicas Então prestei o serviço mas o fato gerador só vai ocorrer A retençãodo tributo só vai ocorrer no pagamento ali das pessoas jurídicas né Então vamos lá vamos iniciar aqui a linhané De de raciocínio Então eu fiz um pagamento pra pessoa física ou jurídica Então vamos lá Eufiz o pagamento pra pessoa física logo aqui então eu vou observar a legislação do Imposto deRenda se tem alguma particularidade de retenção e encerrou a o fluxo não há que se falar maisem retenção das contribuições Eu só vou observar imposto de renda então a pessoa físicaeu não tenho aí um fluxo gigante porque não há o que se falar emretenção a não ser se for ali o Imposto de Renda Pessoa Jurídica aí a coisamuda Vamos lá a pessoa jurídica ela é a empresa ela ela tem alguma hipótese que ela seenquadra que não vai ter retenção Ela tem alguma hipótese lá do artigo quatro da I n milduzentos e trinta e quatro se ela tiver então não tem retenção e fim acabouNão tem mais o que se falar Tá tranquilo pera aí ela não tem nenhumahipótese que se enquadra lá então vamos seguindo então deve se efetuar a retenção observandoos demais artigos da I n mil duzentos e trinta e quatro e aí aqui Caso o fornecedorinforme que a operação possui isenção ou não incidência ou a LITA Zero tem que verificara base legal se consta aí na nota fiscal se está correto Do contrário a retenção deverá ser efetuada nopercentual total da natureza do bem ou serviço Isso equivale muito pra empresas que fazem retençãodas contribuições de PIS e Cofins e podem ter algum benefício fiscal sobre essa operação ou sobre a mercadoriaQuando você por exemplo vende pra órgão público federal que tem que fazer a retenção também de PIS eCofins dos produtos Então pra que você faça a retenção de maneira correta e o seu for no fornecedor falepra você Olha eu não a mim o meu pise Cofis sobre esse produto sobre essa operaçãoUma alíquota zero eu não recolho PIS Cofins então ele tem que te passar um embasamentolegal e inclusive informando isso no documento fiscal pra que você não faça a retenção de um imposto queele lá na ponta no final ele não recolhe porque ele tem benefício fiscal Feita essas observações você vai efetuara retenção observando a lei e pronto fim acabou É isso não tem muito segredo O o focoaqui que você precisa de entender das retenções é que você precisa de saber se você como tomadoré um substituto é uma eh responsável pelo recolhimento E segundo se o serviço quevocê tá tomando ele é passível de retenção com exceção a regra do órgão público federal e estadualporque aí você vai ter que avaliar porque nesses casos vai haver retenção independente do doque você está ali eh preparando programando se ia ter ou não vai ter retenção pra a esse tipo detra de de atividade O que você precisa de entender além dos órgãos públicos é entre pessoasjurídicas quando vai ocorrer ou não porque pro órgão público tá mais tranquilo Eu vou fazera retenção ali e tá tudo certo agora E pra pessoa jurídica entre pessoas jurídicas como queeu faço Então eu tenho que observar esses pontos e esse fluxograma trouxe de maneira mais simplificadaa orientação até o fim da operação Aí das operações com os serviços tomados aonde há incidência deretenção Então o que que eu posso falar pra vocês Aqui É de suma importante entender queestamos vendo a regra geral Existem particularidades que são tratadas dentro das normas tá e o quenão dispensa a leitura por parte dos senhores aí do pra o conhecimento aprofundado e também do tema e semprecom o suporte do seu contador a domina Ela é uma parceira muito grande dos contadoresporque o nosso papel aqui é trazer o conhecimento para você que atua na área fiscal dentro da empresa Enós sabemos que dentro da empresa muitas regras elas têm que serem observadas mas tem algumas outras particularidades que elassão vistas lá na contabilidade Então o que que a gente faz A gente tem antecipa essas particularidades essas questõesque a empresa também pode avaliar pra que ao chegar na contabilidade essas informações estejam corretasné Então a gente vê muita dificuldade aí da empresa entende o serviço tem retenção ou nãoEntão quando você tem esse entendimento você agiliza o processo você detecta erro com antecedência epode ali ao enviar a documentação pra contabilidade enviar a documentação mais a certinho Então o nossopapel aqui é fazer você ter essa expertise é você conhecer as regras e é lógico sempre com o apoiotambém do seu contador Então tem algum tema de debate Alguma dúvida que você tem a gente traz aquijunto com o curso a gente tira a sua dúvida mas o seu entendimento você tem tem que estaralinhado com o seu contador então quem é da área fiscal precisa ter esse suporte aí também juntamentecom o seu escritório pra que vocês falem a mesma língua okay e seguindo adiantesobre a e ainda sobre as retenções Seguindo adiante a gente vai avaliar como é o lançamento dessas retençõesem um documento fiscal Então dentro da nota fiscal de serviço a gente vai olhar aquibasicamente falando você informa esses impostos que são retidos ou no corpo da nota ou em algum leya específicoque você ache melhor mas ele tem que ser informado aqui e nos campos próprios né Do Impostode Renda da contribuição da Cofins e do PIS existem Lea da prefeitura que trazem o valortotal e o valor líquido Tá Se a sua nota tem essas duas opções elavai trazer o valor total da nota que vai ser o total que você cobrou do serviço e elavai trazer o valor líquido que será só o valor que o cliente vai pagar de fatopra você Então observa aí qual Que é o layout do seu Da emissão do seu documento Muitasempresas utilizam softwares que geram a nota fiscal de serviços por ele mas uma boa partetambém utilizam o próprio site da prefeitura pra fazer essa emissão E aí você precisa de verificar se as informaçõesque estão sendo geradas estão saindo corretamente Ou seja o valor total da nota estásaindo O total do serviço que eu cobrei e o valor líquido tá saindo exatamente o que omeu fornece o meu tomador vai me pagar Então é muito importante você ter essa informação corretano seu documento fiscal Então da parte dos serviços tomados qual é a tarefa de casa que eu vou colocarpra vocês ler uma fon verificar quais são as atividades de serviços que sofrem retenção Ler um pouco maissobre a instrução normativa que fala das retenções federais que tá lá no início do nossotreinamento Nos slides anteriores nós temos várias instruções ali Então o nosso objetivo aqui é incentivarvocê a fazer a leitura dessas legislações né Não adianta apenas a gente vir aqui e sentar e estudaraqui na tela A gente precisa ler É muito importante você ler e aí sim tudo que eu estou falandoaqui vai fazer sentido pra você lá na frente Okay mas vamos precisa parar ler eestudar Okay Então nós finalizamos agora o nosso caminho aí pelas retenções federais e vamos pro nosso pra nossa próxima

Agencia ComVid

Agencia ComVid